Genomsnittsvärdeprincipen eller något annat?

- ellennorman

- 12 sep.

- 3 min läsning

Detta rättsfallsreferat behandlar två domar från år 2024, MÖD F 5327-23 och MÖD F 11116-22, gällande vinstfördelning. I dessa båda domar påstås det att det är genomsnittsvärdeprincipen som används, men är det verkligen så?

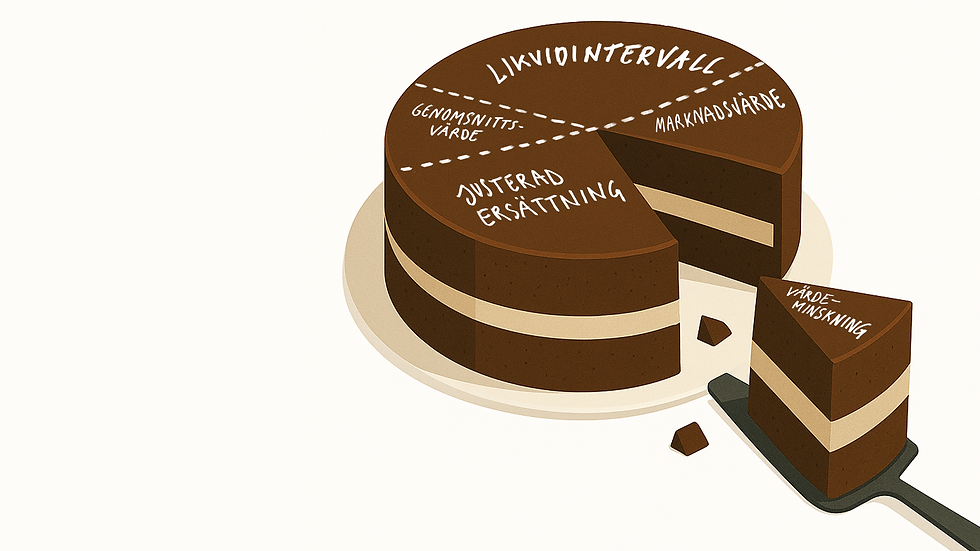

Genomsnittsvärdeprincipen (GVP) används vid tombildning, dvs när det ska bildas fastigheter för bebyggelse där grundtanken är att alla kvadratmetrar är lika viktiga. Värdet som fördelas är marknadsvärdet, men ett råtomtmarksvärde. GVP är en indirekt vinstfördelningsprincip, detta då den fördelar vinsten utan att känna till vinsten. GVP ger en ersättning som innehåller marknadsvärdeminskning plus del av vinsten.

Ersättningen enligt GVP kan behöva jämkas (FBL 5:11) om ersättningen hamnar utanför likvidintervallet, dvs om ersättningen blir större än marknadsvärdeökningen eller om ersättningen blir mindre än marknadsvärdeminingen. Ersättningen jämkas i så fall ner till marknadsvärdeökningen eller upp till marknadsvärdeminskningen för att undvika förlust. Vid jämkning går hela vinsten till en part. I många fall går det relativt enkelt att konstatera att ersättningen hamnar inom likvidintervallet utan att bestämma marknadsvärdeökningen eller marknadsvärdeminskningen. GVP är en enkel och förutsägbar vinstfördelningsprincip.

I MÖD F 11116-22 gällde det upphävande av en gemensamhetsanläggning (ga) som en del av genomförandet ny detaljplan som möjliggjorde bebyggelse på parkeringen. Lantmäterimyndigheten (LM) bestämde ersättningen genom att först bestämma vinsten till 64,2 milj kr. Ersättningen bestämdes sedan till 75% för parkeringen och 20% för grönytor till delägarna. Mark- och miljödomstolen (MMD) delade vinsten genom vinstfördelningsprincipen likadelning, dvs 50/50. MÖD använde istället GVP då byggrätt frigörs och hänvisade till MÖD 2015:10 (Arkadfallet). MÖD sa också att GVP måste justeras för att ge ett rimligt resultat. MÖD bestämde ersättningen för parkeringen till 50 % av vinsten. LM:s sakkunnige värderare eller LM kallade det GVP (så inte heller MMD men de valde ju en annan vinstfördelningsprincip). Min tolkning är att det inte är GVP utan snarare en ny vinstfördelningsprincip: ”efter grad marken varit ianspråktagen av rättigheten” (eller kanske en variant vinstfördelningsprincipen efter värdeförändring).

I MÖD F 5327-23 gällde det en marköverföring utanför detaljplan. En exploatör hade byggt en gc-väg som behövdes för bostadsbyggande inom detaljplan en bit bort (det var en del av exploateringsavtalet med kommunen). LM bestämde ersättningen som ett tomtbildningsfall för bostäder enligt GVP men gjorde en justering och sänkte ersättningen. Justeringen var en reducering till 30% av det genomsnittliga marknadsvärdet. MMD bytte vinstfördelningsprincip till ersättning med råge. MMD utgick från ett industrimarksvärde och bedömde att avstående fastighets marknadsvärdeminskning var en tredjedel av industrivärdet. Ersättningen bestämde MMD till dubbla marknadsvärdeminskningen. MÖD bytte tillbaka till GVP men justerade ersättningen till 20% istället för 30%. Justeringen motiverades med att det är utanför detaljplan och att det delvis var en befintlig ga-väg. Justeringen är något främmande för GVP, eftersom enkelheten och förutsägbarheten helt försvinner. Notera att justeringen skedde inom likvidintervallet, en ” big no-no” gällande GVP. Det var alltså en GVP fram till justeringen, men var kom justeringen ifrån? Kombinerar man två olika värderingsmetoder? (GVP och marginalvärde)

I MÖD 2015:10 (Arkadfallet) gällde det ersättningen för ett upphävt servitut som frigjorde byggrätt med GVP. LM hade använt vinstfördelningsprincipen efter värdeförändring och MMD hade använt vinstfördelningsprincipen likadelning. MÖD bytte till GVP och utgick från marknadsvärdet (kr/kvm BTA) men uttalade bla att en justering behövde göras eftersom servitutet inte fullt ut motsvarar äganderätt. Exakt hur stor justeringen blev fick vi aldrig veta av processuella skäl men i en tidigare hovrättsdom som MÖD hänvisar till, där drog man av en tredjedel. Avdraget sker enligt mig på det ingående värdet, dvs avdraget sker inte på slutet (där kan man bara jämka). Den stora frågan är om avdraget gäller åt andra hållet, dvs när servitut bildas? En svindlande tanke.

GVP har fått en utökad användning både i praktiken och i praxis. Men den utökningen har inte skett utan problem och missuppfattningar. Här vill jag slå ett slag för vinstfördelningsprincip som är särskilt framtagen för servitut, efter värdeförändring, använd den. Enligt MÖD 2015:10 är det praxis, dvs huvudmetoden.

Slutligen:

Om det inte är GVP kalla det inte för GVP (har du en ny princip så passa på och döp den).

GVP utgår inte från vinsten utan från marknadsvärdet (det gör livet enklare).

Möjligheten att göra justeringar/modifieringar av GVP är ytterst begränsad (byt metod istället).

Fredrik Warnquist

Universitetsadjunkt Fastighetsvetenskap

Lunds Tekniska Högskola, LTH